이번 포스팅은 7.10 부동산 개정에 초점을 잡고 설명하겠다.

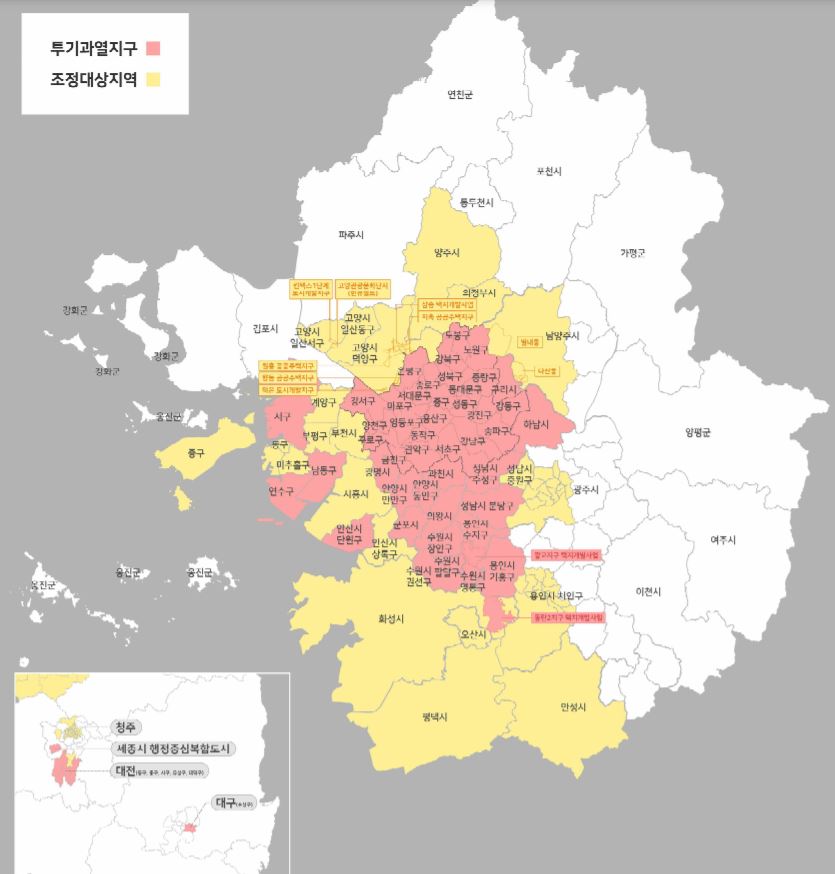

1. 취득세율 인상(2주택자부터)

행복 회로를 돌려서 내가 청약이 당첨되어도 양도소득세는 1주택인 경우는 1~3%로 동일하다. 그러니 빠르게 패스

2. 양도소득세율 인상

흠.. 흔히 이건 프리미엄 받고(피받고) 분양권을 파는 사람들에게는 우울한 소식이 될 것 같다.

보유기간에 따라 입주권인지 분양권인가에 따라 세율이 매우매우 올라갔음을 알 수 있다.

이러니 세금 폭탄을 피하기 위해서라도 입주 후 2년동안 살다가 파는게 정석이 된것이 아니겠는가.

3. 특별공급확대 (이제 민영주택에서도 생애최초가?)

이제부터는 나랑 상관 없는 이야기들.. 미혼이며 혼자살고 있는 나는 아무것도 해당이 되지않는다.

하하하하하하 그래도 공부하는거니까 하나하나 해보자면

생애최초특별공급이란?

부부가!!!!!!! 적어도 !!!! 부부가 (미혼X) 한번도 집을 소유한적이 없어야 가능 한부모 가정도 가능!

만약 당신이랑 결혼하는 사람이 당신과 결혼 전에 집을 산적이 있다? 응 탈락~

둘 다 아주 깨끗하게 무주택자끼리 결혼해야 생애최초 특별공급에 넣어 볼 수있다.

그럼 신혼부부특별공급이랑 뭐가 다르냐.. 일단 9억원이하 전용면적 85m²이하의 주택이 공급된다.

혼인신고 한지 7년이내인사람, 혹은 혼인예정인 사람도 도전 가능하다.

신혼부부 특별공급은 소득 기준이 있다. 둘이 합쳐서 소득이 얼마 이하여야하는데

왠만한 맞벌이들은 이 기준에 들어가기가 어려워서 신혼부부라 하더라도 이 특별공급에 넣기가 어려웠는데

7.10 부동산 대책으로 소득기준이 쪼끔 완화되여 길이 살짝 더 열렸다. 그래도 나랑 상관 1도 없고.. -_-

심지어 이분들은 신혼부부 특별공급도 넣고 일반공급도 넣어도되니 확률은 더 올라간다.

이렇게 생애최초 주택 구입을 하면 취득세 감면혜택까지 준다.

1.5억원이하는 100% 감면 , 1.5억원 초과 ~3억원(수도권 4억원) 이하는 50% 감면이다 좋겠다..

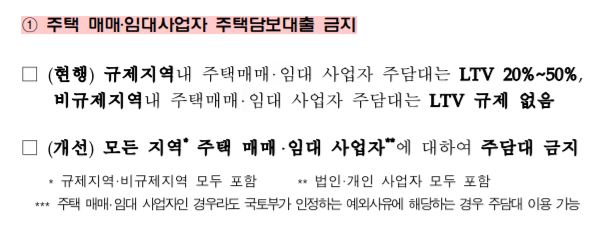

이 외에에도 전월세 대출 지원 강화

전세: 청년(34세 이하) 버팀목 대출금리 0.3%p 인하 대출대상과 지원한도 7000만원까지 확대

월세: 청년 전용 보증부 월세 대출 금리 0.5p%p 인하 도 있다.

이번 7.10 부동산 개정안을 보면서 다주택자들이나 갭투자, 프리미엄 투자자들은 정말 곡소리가 났을 거라고 생각한다..

그만큼 주택은 투자목적이아니라 주거용이라는 것을 더 확실히 하려는 의지를 느낄 수 있었다.

하지만 사실 작은 돈으로 아파트 분양 받아서 집값 올릴 때까지 이자 갚으면서 돈 불리려고 했던 나의 소망은 조금 힘들어 졌다. 목돈이 더 많이 필요해졌고 이제는 실거주를 고려하며 청약에 넣어야한다.

청약 당첨됬는데 포기하면 5년간 청약 못넣음 ㅠㅠㅠ

그래도 포기하지말고 당첨되는 그날까지 화이팅!!

'Learning' 카테고리의 다른 글

| 시몬스 광고 의미 Manners Maketh Comfort(시몬스 직원이 알려줌) (0) | 2020.09.08 |

|---|---|

| [주택담보대출 비교] 내집마련 디딤돌대출 vs 보금자리론 (0) | 2020.09.08 |

| [2020.7.10 부동산 대책 기준] 청약 당첨을 위해 알아야 할 것들 2편 (0) | 2020.09.05 |

| [2020.7.10 부동산 대책 기준] 청약 당첨을 위해 알아야 할 것들 1편 (0) | 2020.09.04 |

| 사라져가는 내 슈퍼탑포인트(농협은행포인트)되찾아오기! 캐시백 (0) | 2020.09.01 |